Je me réjouis de vous parler aujourd’hui d’un sujet fiscal qui revêt une grande importance non seulement sur le plan technique, mais aussi sur le plan sociopolitique : la comparaison entre l’imposition des couples mariés au moyen du splitting conjugal et la nouvelle imposition individuelle.

La question est la suivante : l’État doit-il considérer les familles comme une entité ou imposer les individus de manière isolée ?

Situation initiale

Aujourd’hui, les couples mariés sont imposés conjointement dans le cadre de l’impôt fédéral direct, tandis que les couples non mariés sont imposés individuellement. Cela signifie que pour les couples mariés, les deux revenus sont additionnés, ce qui donne droit à un tarif plus avantageux et à une déduction pour personnes mariées. Pour les couples non mariés, c’est le revenu individuel qui est déterminant.

Dans le système d’imposition progressive sur le revenu, cela conduit à des charges fiscales différentes, c’est-à-dire à une charge supplémentaire pour les couples mariés à deux revenus élevés et à une charge moindre pour les couples mariés à un seul revenu.

Imposition commune et splitting

L’imposition commune actuelle repose sur l’idée que les couples mariés, y compris leurs enfants mineurs, forment une unité économique. Les revenus, la fortune, mais aussi les pertes et les dettes sont additionnés. Afin d’atténuer la progressivité ou d’éviter la pénalisation du mariage, de nombreux cantons ont recours au splitting entre époux. Qu’entend-on par splitting ?

Dans le cas du splitting intégral, le revenu total est divisé par deux (50 %) et imposé au taux correspondant.

Dans le cas du partage partiel, un autre pourcentage est appliqué, par exemple 54% dans mon canton de Nidwald.

Exemple : un couple marié à Nidwald disposant d’un revenu total de 120 000 CHF est imposé comme s’il disposait d’un revenu de 64 800 CHF, soit 54 % de 120 000 CHF. Cela réduit sensiblement la charge fiscale et tient compte de la gestion commune du ménage.

Imposition individuelle – qu’est-ce qui change ?

Avec l’imposition individuelle, chaque conjoint est imposé séparément, indépendamment de son état civil, dans le but d’éliminer la pénalisation du mariage et d’augmenter les incitations à exercer une activité lucrative pour les seconds revenus.

Pour les couples mariés, cela signifie que chaque conjoint doit remplir sa propre déclaration d’impôt et payer l’impôt dû sur le revenu et la fortune déclarés. Les effets sont variables : les couples à deux revenus similaires en bénéficient nettement. En revanche, les couples à un seul revenu paient plus d’impôts.

Voici un exemple concret :

Aujourd’hui : revenu 200’000 (100:0) → impôt 8’566 CHF, après adoption

de l’imposition individuelle : 11’321 CHF (+ 2 755 CHF).

Pour les couples dont chacun gagne 100’000, l’impôt passe de 6’733 CHF à 2’696 CHF.

Est-ce juste ou s’agit-il plutôt d’une nouvelle injustice ? Et s’agit-il peut-être même d’une ingérence de l’État dans l’organisation familiale ?

Selon le droit en vigueur, il existe différentes possibilités pour tenir compte de la différence de capacité économique entre les couples mariés et les couples non mariés et pour prendre en considération de manière appropriée les charges familiales dans le calcul des impôts :

Toutes ces procédures ont pour objectif de briser la progressivité des barèmes fiscaux et d’aligner la charge fiscale des couples mariés sur celle des couples non mariés.

Les cantons SZ, NW, GL, FR, SO, BL, SH, AI, SG, GR, AG, TG, NE et GE appliquent un splitting intégral ou partiel au taux cantonal en vigueur : dans le cas du splitting entre époux, les barrières fiscales au sein de la famille sont supprimées et les revenus, la fortune et les dettes des époux ne sont imposés qu’une seule fois dans le cadre familial. À cela s’ajoute l’avantage administratif et économique de ne devoir remplir qu’une seule déclaration d’impôt pour tous les membres de la famille, sur la base de laquelle une seule décision de taxation est rendue.

La loi fédérale sur l’imposition individuelle prévoit le passage de l’imposition commune à l’imposition individuelle. La transition doit avoir lieu tant pour l’impôt fédéral direct que pour les impôts cantonaux et communaux.

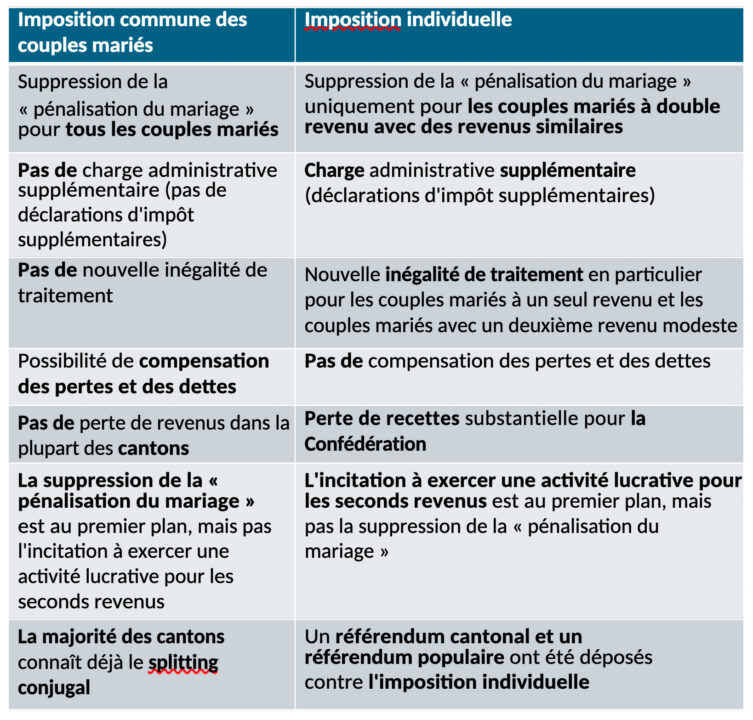

Permettez-moi de vous présenter la comparaison des deux systèmes comme suit :

La question est la suivante : voulons-nous un système qui considère la famille comme une unité ? Ou voulons-nous un système fiscal qui encourage l’activité professionnelle individuelle ? L’imposition individuelle incite les deux partenaires à exercer une activité professionnelle à temps plein. Mais qu’est-ce que cela signifie pour les familles avec des enfants en bas âge, pour les proches aidants ? Encourageons-nous vraiment la liberté de choix ou poussons-nous les familles vers un modèle particulier ?

Permettez-moi d’ajouter un complément du point de vue d’une directrice cantonale des finances :

la réforme entraîne une baisse considérable des recettes de la Confédération et alourdit considérablement la charge administrative, tant pour les contribuables que pour les administrations fiscales.

Aujourd’hui, un couple marié remet une seule déclaration d’impôt. Dorénavant, deux déclarations d’impôt devront être établies. Pour que ces deux déclarations puissent être correctement remplies, les conjoints devront d’abord répartir entre eux leurs revenus, leur fortune et leurs dettes. Autrement dit : qu’est-ce qui m’appartient, qu’est-ce qui t’appartient ? Qu’ai-je investi et qu’as-tu investi, etc.

L’introduction de l’imposition individuelle entraînerait 1,7 million de déclarations d’impôt supplémentaires dans toute la Suisse. Pour traiter ces déclarations supplémentaires, les services fiscaux devraient augmenter considérablement leurs effectifs.

21 des 26 cantons et la Conférence des gouvernements cantonaux rejettent ce changement de système. Pour la deuxième fois seulement depuis 1874, le référendum cantonal a été lancé avec succès.

Conclusion

Le splitting conjugal a fait ses preuves depuis des années dans de nombreux cantons, il est accepté et convient également au niveau fédéral pour supprimer la pénalisation du mariage. Il tient compte de la réalité économique des familles et évite de nouvelles inégalités. L’imposition individuelle semble moderne, mais comme nous l’avons montré, elle pénalise les ménages à un seul revenu et les familles dont le deuxième revenu est faible. Elle augmente considérablement la charge administrative et entraîne une perte de recettes importante pour la Confédération.

Merci beaucoup pour votre attention !