Suppression de la pénalisation fiscale du mariage : imposition commune ou imposition individuelle ?

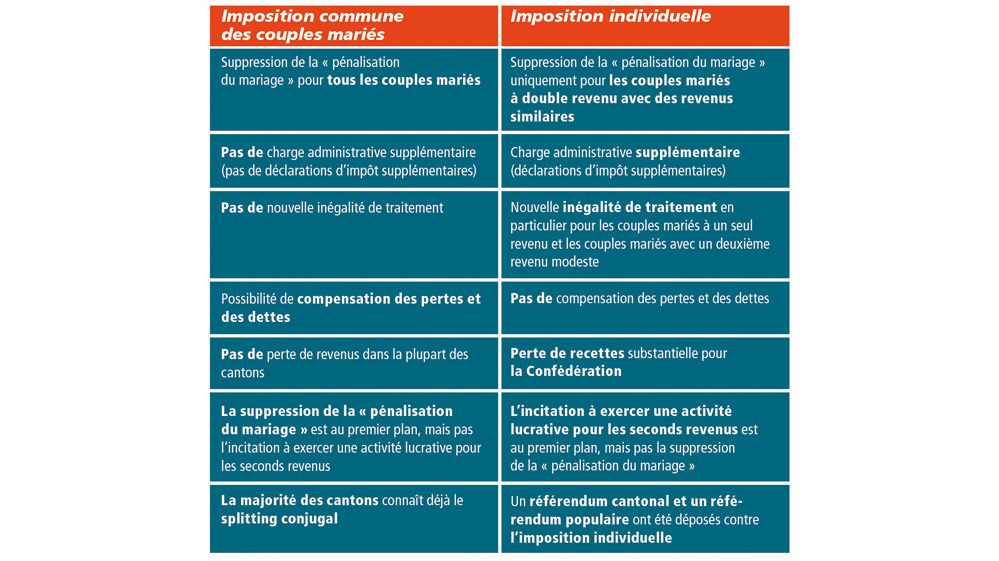

Aujourd’hui, les couples mariés sont imposés conjointement au niveau de l’impôt fédéral direct, tandis que les couples non mariés sont imposés individuellement. En raison de la progressivité de l’impôt, les couples mariés paient nettement plus d’impôts (pénalisation du mariage) et c’est pourquoi de nombreux cantons ont introduit depuis longtemps déjà le modèle du splitting : la déclaration d’impôt commune est maintenue, mais les revenus sont répartis (« splités »), ce qui réduit la charge fiscale globale.

Avec l’imposition individuelle, chacun serait imposé séparément, indépendamment de son état civil. Cela signifie que chaque conjoint devrait remplir sa propre déclaration d’impôt. Les effets sont variables : les couples à double revenu avec des revenus similaires en bénéficieraient considérablement. En revanche, les couples à revenu unique paieraient nettement plus d’impôts.

Les couples mariés devraient scinder fiscalement leur patrimoine, comme lors d’un divorce

La question est la suivante : voulons-nous un système qui considère la famille comme une entité ou voulons-nous un système fiscal qui encourage l’activité professionnelle individuelle ? L’imposition individuelle incite les couples à travailler à temps plein. Mais qu’est-ce que cela signifie pour les familles avec des enfants en bas âge, pour les proches aidants ? Encourageons-nous vraiment la liberté de choix ou poussons-nous les familles vers un modèle particulier ?

La réforme augmenterait considérablement la charge administrative : les couples mariés devraient remplir deux déclarations d’impôts. Les conjoints devraient scinder leurs biens communs (avoirs bancaires, biens immobiliers, autres actifs) comme lors d’un divorce. L’introduction de l’imposition individuelle entraînerait en outre quelque 1,7 million de déclarations d’impôts supplémentaires dans toute la Suisse ; pour traiter ces déclarations supplémentaires, les services fiscaux devraient augmenter considérablement leurs effectifs. 21 cantons sur

26 rejettent ce changement de système.

Conclusion

Le splitting a fait ses preuves pendant des années dans de nombreux cantons et convient également au niveau fédéral pour supprimer la pénalisation du mariage. Il respecte différents modèles familiaux et évite de nouvelles inégalités. L’imposition individuelle semble moderne, mais elle pénalise les ménages à un seul revenu et les familles dont le deuxième revenu est faible. Elle entraîne également un renforcement coûteux de la bureaucratie fiscale.